티스토리 뷰

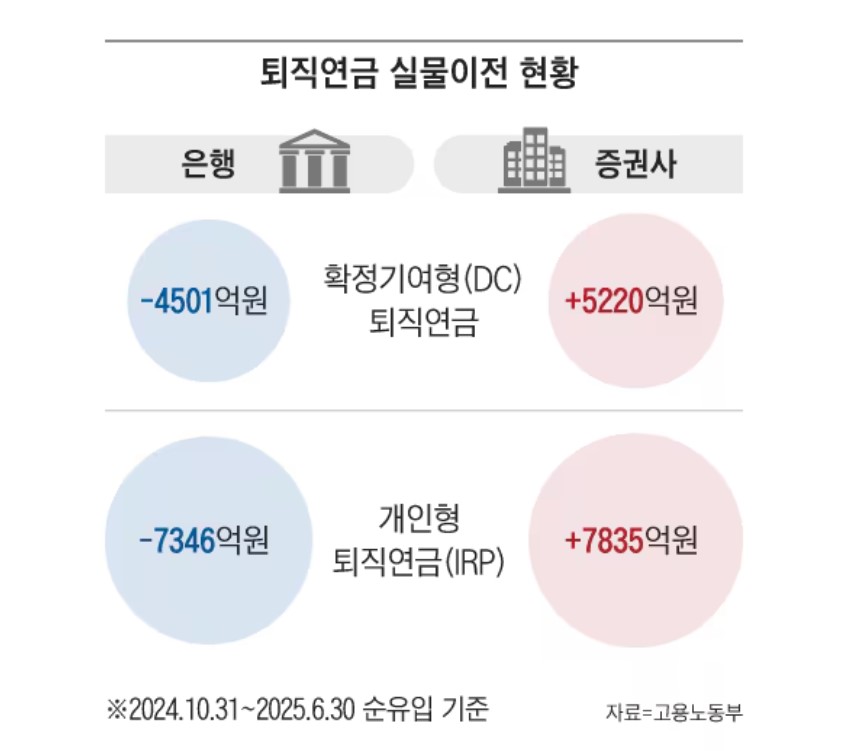

은행 금리가 낮아지면서 퇴직연금을 증권사로 옮기는 분들이 급증하고 있어요. 하지만 막상 옮겨놓고 나면 "이제 뭘 해야 하지?"라는 고민이 생기죠. 8개월 동안 1조 3천억 원이 증권사로 몰린 현상, 그냥 우연이 아니에요.

📌 퇴직연금 실물 이전 핵심 정보: 은행에서 증권사로 간편하게 자산 이전하는 방법부터 실전 투자 전략까지 완벽 해부

왜 모두 은행에서 증권사로 갈아타고 있을까?

'퇴직연금 실물 이전' 제도가 도입되면서 상황이 완전히 바뀌었어요. 예전에는 직접 지점 방문해서 복잡한 절차를 거쳐야 했는데, 이제는 클릭 몇 번이면 끝이거든요.

실제 숫자를 보면 더 놀라워요. 제도 시행 후 8개월 동안 은행에서 1조 1847억 원이 빠져나가고, 증권사로는 1조 3055억 원이 들어왔어요. 단순히 금리 때문만이 아니라 퇴직연금을 **'투자 자산'**으로 보는 인식이 확산됐기 때문이죠.

실전 투자 전략 Q&A

💰 어떤 상품으로 투자해야 수익을 낼 수 있을까?

S&P500과 나스닥100을 핵심으로 잡으세요. 퇴직연금은 투자 기간이 길다는 게 가장 큰 장점이에요. 단기적으로는 손실이 날 수 있지만, 5년 이상 보유하면 손실 확률이 거의 0에 수렴한다는 데이터가 있어요.

국내 주식은 어떨까요? 일반 계좌로도 매매 차익에 비과세 혜택을 받을 수 있어서 굳이 연금 계좌에 넣을 필요는 없어요. 다만 고배당 국내 주식형 상품은 배당금 절세 혜택 때문에 고려해볼 만해요.

⏰ 바빠서 관리할 시간이 없는데 어떻게 하죠?

디폴트 옵션이나 **TDF(Target Date Fund)**를 활용해보세요. TDF는 은퇴 예정 시기에 맞춰 자동으로 자산을 조정해주는 상품이에요. 2050년 은퇴 예정이라면 'TDF 2050'을 선택하면 되죠.

재미있는 건 은퇴 시기와 상관없이 공격적인 투자 성향을 가진 중년층이 'TDF 2060'을 선택하는 경우도 많다는 점이에요. 최근에는 수수료 저렴한 ETF 형태도 나와서 선택 폭이 넓어졌답니다.

🔒 채권 투자 시 신용 위험이 걱정돼요

만기 매칭형 ETF에 주목해보세요. 상품명에 '25-11', '33-06'처럼 만기 시점이 명시되어 있어서 쉽게 구분할 수 있어요. 만기 시 자동으로 원금과 이자가 입금되니까 개별 채권처럼 수익률 예측이 가능해요.

현재 25개 상품이 상장되어 있고, 7월 기준 예상 수익률은 연 2.7~2.8% 수준이에요. 시장 금리가 내려가면 중간에 매도해서 시세 차익을 노리는 것도 가능하고요.

투자 한도 극대화 꿀팁

퇴직연금은 위험 자산 투자 한도가 70%로 제한되어 있어요. 하지만 꼼수(?) 가 있답니다. 주식형 ETF에 70% 투자하고, 나머지 30%는 주식과 채권을 섞은 혼합형 상품으로 채우는 거예요.

예를 들어 빅테크 ETF 70% + 빅테크 주식-채권 혼합형 ETF 30%로 구성하면 실질적으로 85% 비율로 빅테크에 투자하는 효과를 얻을 수 있어요.

테마형 투자 실패 시 대처법

테마형 상품으로 손실을 본 분들 많으시죠? **'핵심-위성(Core-Satellite) 투자 전략'**을 추천해요. 지수형 상품에 60~70%를 안정적으로 투자하고, 나머지는 시장 상황에 맞춰 운용하는 방식이에요.

손실이 큰 상품을 계속 보유할지 고민된다면 "지금 현금이 있어도 이 상품에 다시 투자할 건가?" 라고 스스로에게 물어보세요. 답이 '아니오'라면 정리하는 게 맞아요.

퇴직연금은 장기 투자가 핵심이에요. 단기 수익에 욕심내지 말고 꾸준하고 안정적인 운용에 집중하세요. 은퇴 후 든든한 노후 자금이 되려면 지금부터 체계적으로 관리하는 게 중요해요! 💪